Сокращение численности и сокращение штата - это основания, по которым работник может быть уволен по инициативе работодателя. В первом случае уменьшается количество работников одной должности, к примеру, вместо 7 менеджеров по продажам в организации остается 5. Во втором случае - при сокращении штата - определенные должности или подразделения вообще исключаются из штатного расписания (п. 2 ст. 81 ТК РФ).

Принять решение о сокращении численности или штата работодатель может в любой момент и обосновывать его перед работниками, профсоюзной организацией или иными лицами он не обязан (п. 10 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2).

При сокращении организация-работодатель должна выплатить увольняемому работнику:

Расчет с работником, в том числе и в отношении перечисленных выше сумм, должен быть произведен в день его увольнения (ст. 84.1 , ст. 140 ТК РФ).

Кроме того, сокращенному работнику положен средний месячный заработок на период трудоустройства при условии, что работник не является совместителем, сезонным работником или лицом, с которым заключен трудовой договор на срок в пределах 2 месяцев. Период, за который выплачивается средний заработок, не может превышать 3 месяцев после увольнения с зачетом выходного пособия (ст. 178 ТК РФ). Иными словами в день увольнения работник получает выходное пособие, которое покрывает его средний заработок за первый месяц трудоустройства. Если в течение этого месяца и следующего (двух месяцев в общей сложности) уволенный так и не найдет работу, он будет вправе обратиться к бывшему работодателю за еще одним средним месячным заработком. Его он получит за 2-ой месяц, в течение которого был безработным. А если в течение и 3-его месяца работник не сможет устроиться на работу, за этот месяц он тоже сможет получить средний месячный заработок от бывшего работодателя. Но это будет уже последняя выплата.

Для тех, кто работает в районах Крайнего Севера и приравненных к ним местностях, оплачиваемый период трудоустройства после сокращения увеличивается до 6 месяцев максимум, также с зачетом выходного пособия (ст. 318 ТК РФ).

Компенсация за отпуск при сокращении рассчитывается по тем же правилам, что и по другим основаниям. Для целей расчета данной выплаты причина расторжения трудового договора значения не имеет.

Что касается выходного пособия, то для него расчетным периодом являются 12 календарных месяцев до месяца увольнения (

Один из самых сложных для работодателя способов прекращения трудовых правоотношений с работником - увольнение по сокращению штата или численности. Именно в такой, заведомо несправедливой с точки зрения работника, ситуации закон гарантирует последнему множество прав, от безукоризненного соблюдения каждого из которых нанимателем зависит в дальнейшем законность увольнения. Как правило, значительные затруднения у работодателей вызывает определение состава и расчёт выплат, положенных увольняемому работнику.

Говоря о сокращении невозможно не отметить особенно широкий круг правомочий, которыми наделяет закон подлежащего увольнению работника. Подобного уровня степень защиты работающих граждан не предусмотрена даже на случай увольнения по причине прекращения деятельности компании. И это неслучайно - несмотря на всю неотвратимость потери сотрудником работы, его участь всё же можно облегчить, так как компания продолжает работать дальше.

Перечень предоставляемых сотруднику прав при сокращении таков:

Важно! Работникам-совместителям выплачивается лишь первая часть выходного пособия (один среднемесячный заработок), так как, имея основное место работы, лицо считается трудоустроенным. Сезонные работники вправе получить компенсацию в сумме двухнедельной средней зарплаты. Временные сотрудники (работающие по срочным контрактам длительностью менее двух месяцев) права на выходное пособие не имеют.

Согласно ТК РФ на 2016 год

| Выплата | Условия и особенности начисления | Срок расчёта с сотрудником | Формула для подсчёта | Пример | Налогообложение и страхование |

| Оплата отработанного в месяце увольнения рабочего времени с повременными премиями и надбавками | Наличие отработанных, но не оплаченных дней работы в месяце увольнения. Для надбавок и премиальных выплат - наличие предусмотренных законодательством или локальным НПА оснований для их начисления. | Последний рабочий день. | Заработная плата = оклад/число рабочих дней в месяце × фактически отработанные дни. Надбавка = оклад × процент надбавки/количество рабочих дней в месяце × фактически отработанные дни. | Юрисконсульт Т.П. Кириллов будет уволен 30 сентября 2016 года в связи с сокращением штата компании. Его месячный оклад - 30 000 р. С 1.09.2016 по 2.09.2016 Кириллов находился на больничном. Положением о премировании за основные показатели труда всем работникам компании установлены надбавки к должностному окладу в размере 3% ежемесячно при отсутствии действующих дисциплинарных взысканий. Число рабочих дней в сентябре 2016 года - 22, из них отработано Кирилловым - 20. Расчёт зарплаты: 30 000р./22 дня × 20 дней = 27 273 р. Расчёт надбавки: 30 000р. × 3%/22 дня × 20 дней = 818 р. | Из суммы начисленной заработной платы с надбавками удерживается НДФЛ и страховые взносы (если надбавки учитывались при определени налоговой базы для исчисления налога на прибыль). |

| Возмещение за неиспользованные дни отпуска | Наличие неиспользованных дней отпуска. | Последний рабочий день. | Возмещение = среднедневной заработок × число оставшихся дней отдыха. Среднедневной заработок = заработок за предыдущие 12 месяцев/((число полностью отработанных месяцев × 29,3 дня) + (29,3 дня/ число дней в не полностью отработанном месяце × число фактически отработанных дней в этом месяце)). Количество заработанных дней отпуска = (количество положенных в рабочий год дней отпуска/12 месяцев × количество полных отработанных месяцев в рабочем году) - число отгуленных дней. | За период с сентября 2015 года по август 2016 года Кириллов заработал (без учёта единовременных премий, оплаты больничных и отпусков) 420 000 р. Он 2 раза был на больничном (с 04.05.2016 по 06.05.2016 - 3 календарных или 3 рабочих дня, с 01.09.2016 по 02.09.2016 - 2 календарных или 2 рабочих дня) и 1 раз в отпуске (с 04.07.2016 по 17.07.2016 - 14 календарных или 10 рабочих дней). 420 000 р./((10 месяцев × 29,3 дня) + (29,3 дня/31 день мая × (31–3) отработанных дня в мае) + (29,3 дня/31 день июля × (31–14) отработанных дней в июле)) = 420 000/(293 + 26,4 + 16) = 420 000/335,4 = 1252 р. Рабочий период Кириллова - с 14 декабря 2015 года по 13 декабря 2016 года. Полных отработанных месяцев по состоянию на 30.09.2016 - 9. Трудовым соглашением сотруднику предоставляется право на 28 календарных дней отпуска каждый трудовой год, из них за рассматриваемый период Кириллов использовал 14 дней. Расчёт дней отпуска: (28 дней/12 дней × 9 дней) - 14 дней = 7 дней. Расчёт компенсации: 1 252 р. × 7 дней = 8 764 р. | Из суммы начисленной компенсации отпуска удерживается НДФЛ, но не удерживаются страховые взносы. |

| Оплата больничного листа | Наличие подтверждённого больничным листом периода нетрудоспособности, не оплаченного на день завершения трудовых правоотношений. | Последний рабочий день. Если больничный лист предоставлен после ухода из организации - в день, установленный для выплаты зарплаты или аванса на предприятии. | Оплата больничного листа зависит от страхового стажа трудящегося:

Среднедневной заработок за двухлетний период × процент оплаты, зависящий от стажа × количество дней больничного. Среднедневной заработок = доход за два календарных года/730 дней. | Общий стаж работы Кириллова - 6 лет 10 месяцев. За 2014–2015 годы сотрудник заработал 815 000 р. Расчёт среднедневного заработка: 815 000р./730 дней = 1 116р. Расчёт оплаты больничного (с 01.09 по 02.09 - 2 рабочих дня): 1 116 р. × 80% × 2 дня = 1 786 р. | Пособие по временной нетрудоспособности (кроме пособия по беременности и родам) облагается НДФЛ, страховые взносы из выплат по больничным не удерживаются. |

| Выходное пособие | При расторжении контракта по сокращению обязательно начисляется пособие в сумме средней месячной зарплаты. При не наступлении трудоустроенности бывшего сотрудника в течение 2-го месяца после увольнения выплачивается ещё один средний заработок, в течение 3-го месяца - средняя зарплата за 3-й месяц. | Последний рабочий день. Для выплат на случай нетрудоустроенности - последний день месяца, на протяжении которого лицо не было трудоустроено. | Выходное пособие = среднедневной заработок × число рабочих дней в следующем за днём увольнения календарном месяце. Среднедневной заработок = доход за предшествующие месяцу увольнения 12 месяцев/количество фактически отработанных за это же время дней. | За период с сентября 2015 года по август 2016 года Кириллов отработал 235 рабочих дней. Расчёт среднедневного заработка: 420 000 р./235 дней = 1 787р. В октябре 2016 года согласно производственному календарю будет 21 рабочий день. Расчёт размера выходного пособия: 1 787 р. × 21 день = 37 527 р. В ноябре 2016 года 21 рабочий день. Расчёт среднего заработка за второй месяц: 1 787 р. × 21 = 37 527 р. В декабре 2016 года 22 рабочих дня. Расчёт средней зарплаты за третий месяц: 1 787 р. × 22 дня = 39 314 р. | Из суммы выходного пособия не удерживается НДФЛ, взносы в ПФ и ФСС. |

| Годовые выплаты премиального характера (например, тринадцатая зарплата) | Выплачиваются при соблюдении условий, предусмотренных устанавливающим выплату нормативным актом. | В срок, установленный нормативным актом. | Рассчитывается в порядке, определённом нормативным актом. | Положением о премировании в компании установлено, что по результатам работы за год по решению правления сотрудникам может быть выплачена тринадцатая заработная плата (сроки выплаты - февраль-март следующего за отчётным года, размер устанавливается правлением в процентном отношении к окладу). Условия выплаты премии уволенным сотрудникам определяются также соответствующим решением правления. Если предположить, что в феврале 2017 года правление компании примет решение о выплате тринадцатой зарплаты в размере одного должностного оклада, при этом установив уволенным по сокращению сотрудникам пропорциональный размер выплаты, Кириллов получит: 30 000 р. / 12 месяцев × 9 отработанных месяцев = 22 500 р. | Сумма тринадцатой зарплаты, как правило, облагается НДФЛ и из неё начисляются страховые взносы. |

На практике нередки ситуации, когда наниматель, воспользовавшись правовой неосведомлённостью сотрудника, вместо увольнения по сокращению предлагает последнему уволиться по другому основанию (инициатива работника, соглашение сторон). Такой способ решения вопроса позволяет значительно сэкономить на выплатах. Тем не менее увольнение вполне может быть признано судом незаконным со всеми вытекающими отсюда последствиями, если будет доказано, что в действительности имело место сокращение штатной численности.

В центр занятости для постановки на учёт гражданину лучше обратиться не позднее двухнедельного срока с момента увольнения

На получение выплат по безработице уволенный по сокращению штатной численности гражданин вправе рассчитывать лишь по истечении двухмесячного срока с момента ухода с работы (в случае, если он встал на учёт не позднее двух недель со дня увольнения).

| Категории граждан | Размер пособия | |||

| Уволенные в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчётом на 26 недель с полным рабочим днём (полной рабочей неделей) | В первом 12-месячном периоде | Во втором 12-месячном периоде | ||

| В первые 3 месяца: | В следующие 4 месяца: | Далее: | ||

| 75% | 60% | 45% | ||

| Из среднемесячного заработка (денежного довольствия), исчисленного за последние 3 месяца по последнему месту работы (службы), но во всех случаях не выше максимальной величины пособия и не ниже минимальной величины пособия, увеличенных на размер районного коэффициента | ||||

| Уволенные в течение 12 месяцев, предшествовавших началу безработицы, и имевшие в этот период оплачиваемую работу менее 26 недель. | В размере минимальной величины пособия, увеличенной на размер районного коэффициента | |||

Пособие начисляется безработному на основании справки о заработке за три завершающих месяца работы с последнего рабочего места.

Выплата пособия безработному может быть приостановлена на срок до трёх месяцев в следующих случаях:

Возможные спорные моменты при начислении выплат при сокращении:

Чтобы избежать судебных тяжб, работодателю нужно учитывать все права сотрудников в случае увольнения по сокращению штатов

Сотрудник обратился в суд с просьбой взыскать с работодателя полагающееся ему выходное пособие, которое ему отказывались выплачивать.

Обстоятельства дела: Дополнительным соглашением к трудовому договору было предусмотрено, что при расторжении договора (в том числе по п. 2 ч. 1 ст. 81 Трудового кодекса РФ) работнику выплачивается выходное пособие в размере шестикратного среднего месячного заработка. В коллективном договоре такое условие отсутствовало. Работник уволен по п. 2 ч. 1 ст. 81 ТК РФ. Выходное пособие работодатель не выплатил.

Вывод и обоснование суда: Отказ в выплате неправомерен. Требования работника удовлетворены. Решение суда первой инстанции оставлено в силе.

Трудовое законодательство не содержит запрета на установление непосредственно в трудовом договоре условия о выплате выходных пособий в повышенном размере, закрепление данного условия в коллективном договоре не требуется. Заключение дополнительного соглашения с работником не может рассматриваться как дискриминация по отношению к другим работникам, поскольку возможность установить условие о выплате выходных пособий в повышенном размере предусмотрена ч. 4 ст. 178 ТК РФ.http://legascom.ru/sud-pr/190-sudpr-trud/666-viplati-pri-uvolnenii

Гарантированные государством компенсационные выплаты при увольнении по сокращению штатной численности имеют множество особенностей расчёта и условий начисления. Нанимателям при проведении мероприятий по сокращению важно учитывать эти особенности в отношении каждого работника индивидуально.

Ваша компания собирается сокращать штат? Тогда вам следует знать, как правильно рассчитаться с уволенным персоналом и, прежде всего, как выплатить выходное пособие. В расчете выходного пособия при сокращении штата 2016 есть свою нюансы. Рассмотрим их в этой статье.

При сокращении штата работникам необходимо выдать зарплату за фактически отработанное время в месяце увольнения, компенсацию за неиспользованный отпуск, средний заработок на период трудоустройства и, конечно же, выходное пособие в размере среднего заработка.

Выходное пособие при сокращении штата 2016 начисляется в сумме среднего месячного заработка, размер которого определяется в соответствии с ч. 3 ст. 139 ТК РФ и пунктом 9 Положения о среднем заработке.

Разберем расчет по шагам.

1. Рассчитаем средний заработок. Для расчета выходного пособия нужно определить средний заработок работника.

Средний заработок = Зарплата, начисленная за отработанные дни в расчетном периоде: Количество фактически отработанных в этот период дней.

Расчетный период - это 12 календарных месяцев, предшествующих месяцу увольнения.

Средним дневным заработком является некая сумма, выражаемая в денежном эквиваленте, которая равна окладу за одни рабочие сутки. Его порядок определения отражен в ст. 139 ТК РФ и Постановлении Правительства от 24.12.2007 №922 . Это крайне важный показатель, который позволяет правильно рассчитать пособие, полагающееся работнику при увольнении по причине сокращения.

Средний дневной заработок нужен для правильного определения:

Статья 140 ТК РФ. Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Сотрудник, вставший на учет в ЦЗН, в течение первых 14 дней после дня увольнения, но так и не трудоустроенный, имеет право на выплату и за третий месяц. Право на выплату необходимо подкрепить документально справкой , которую даст специалист центра занятости.

В случае работы в условиях северного региона решением центра занятости срок выплат может быть увеличен до полугода.

Среднемесячный заработок также может применяться в некоторых случаях для начисления различных выплат. В ситуации с расчетом именно выходного пособия законодательство требует вычисления, более точного, среднего оклада за день.

Формула расчета:

сумма выплат за последний год / 12 .

Среднемесячный заработок не может быть меньше МРОТ.

Составляющие формулы для определения среднего заработка при подсчете суммы среднего заработка необходимо иметь следующие цифры:

Формула такова:

среднедневной заработок * подсчитанное количество отработанных дней.

Допустим, среднедневной оклад сотрудника равен 1120 рублям, а рабочих дней насчитано – 22. Значит среднее выходное пособие – это сумма в 24640 рублей.

Фактически отработанные дни за предыдущие 12 месяцев называют расчетным периодом (п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922). Т.е. если работника сокращают в декабре 2017 года, то промежуток с 1.11.2016 года по 30.11.2017 и будет этим самым расчетным периодом.

Для вычисления нужно знать сумму всех финансовых начислений за расчетный период. Это не только сама заработная плата, но и всевозможные премии, добавки, компенсации и прочие суммы, которые были фактически получены работником (Положение, утвержденное Постановлением Правительства РФ за №922 от 24.12.2007 года, п. 2).

Для расчетов не берут выплаты социального плана , которые никак не зависят от заработной платы:

Все начисления должны суммироваться в полном объеме, без налоговых вычетов и без каких-либо взысканий типа выплат алиментов и прочих долговых обязательств.

Формула расчета такова:

суммированные выплаты за расчетный период / общее количество рабочих дней за тот же самый период.

Рассчитывается количество дней в соответствии с производственным календарем предприятия . Дни, в которые человека фактически не было на рабочем месте (отпуск, больничный, командировка) отработанными не считаются и в расчетах не участвуют.

Когда общепринятый расчетный период не является отработанным в полной мере, началом этого периода считается месяц принятия сотрудника на работу, а концом – месяц, предшествующий месяцу увольнения.

Например, человек проработал в компании до момента сокращения – полгода. Чтобы посчитать среднедневной заработок сначала нужно определить количество рабочих дней за рассчитываемый период. Затем суммируются все выплаты, полученные сотрудником за расчетный период. А дальше математика проста: выплаты за 6 месяцев / количество рабочих дней.

От правильно высчитанного среднедневного заработка зависит точность выплаты при сокращении. И умение делать подобные расчеты поможет избежать возможного обмана со стороны компании. А если нечистый на руку предприниматель все-же откажется выполнять требования законодательства, то, обладая этими знаниями, сотрудник без особого труда сможет отстоять свою правоту в суде.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

В расчет берутся:

Не учитываются:

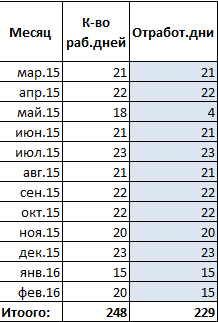

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

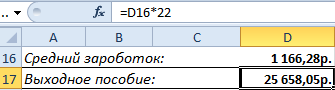

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

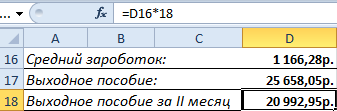

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.